Püttgen, auteur de cet article et Yves Bamberger.Photo: dr")

27 mars 2024 |

16h45

L’usam s’oppose avec véhémence à la hausse des cotisations salariales

contexte énergétique – L’économie suisse, comme celle de tout pays, dépend fortement de ses approvisionnements en électricité et énergie. La situation en Suisse est particulièrement préoccupante depuis la décision unilatérale du Conseil fédéral de rompre les négociations avec l’Union européenne en vue d’un accord cadre.

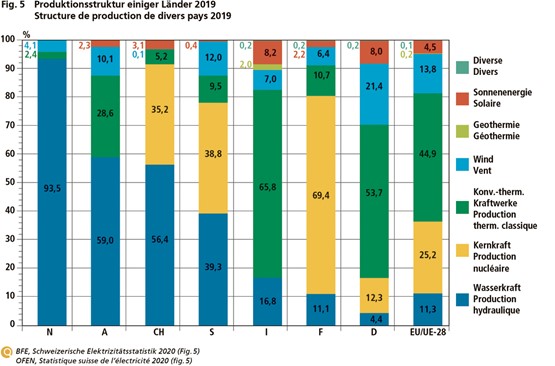

En 2019 1, le mix de la production d’électricité en Suisse était 2:

La centrale nucléaire de Mühleberg a été déconnectée du réseau fin 2019. Elle produisait 3000 GWh 3 annuellement. En 2020, la production photovoltaïque en Suisse était de 2600 GWh, donc moins que Mühleberg – la problématique de l’approvisionnement futur du pays est posée par ces deux chiffres.

La production et la demande d’électricité du pays s’équilibrent traditionnellement à peu près sur l’année entière; la production excède la demande en été grâce à la production hydraulique alors que la demande excède la production durant l’hiver (octobre à mars) – c’est bien là le problème!

Dans son allocution du 17 octobre, le conseiller fédéral Guy Parmelin a attiré l’attention des gros consommateurs sur une pénurie potentielle de l’approvisionnement d’électricité dès 2025. Après avoir déjà déployé plusieurs réformes pour mieux intégrer le fonctionnement des réseaux électriques des membres de l’UE, une nouvelle étape sera en effet franchie en 2025.

Dès cette date, les gestionnaires des réseaux de transport d’électricité de l’UE auront l’obligation de réserver au moins 70 % des capacités transfrontalières pour les échan-ges entre États membres. Les échanges avec les pays tiers, donc avec la Suisse, ne sont pas inclus dans cette obligation de réserve, ce qui pourrait bien limiter les capacités d’importation de la Suisse depuis ses voisins qui sont tous membres de l’UE.

Pendant l’hiver 2018–2019, l’excédent net d’importation d’électricité était de 4600 GWh. Et pendant l’hiver 2024–2025:

• la contribution de la centrale de Mühleberg manquera, soit de 1500 GWh d’importations supplémentaires;

• les contributions des deux centrales de Beznau I et II, produisant chacune 3000 GWh annuellement et qui auront alors 55 ans (elles avaient été conçues pour 40 ans) pourraient aussi manquer, soit 3000 GWh d’importations supplémentaires;

• la consommation d’électricité des pompes à chaleur était de 2200 GWh en 2019 soit 50 % de plus qu’en 2010. Il faut souhaiter que cette progression s’intensifie, soit 800 GWh d’importations supplémentaires;

• la production photovoltaïque devrait s’intensifier avec une progression annuelle de 15 % (elle était de 14 % entre 2016 et 2020), ce qui représente un défi énorme. La contribution additionnelle serait donc de 1600 GWh en diminution des importations (30 % de la production annuelle).

Les importations durant l’hiver 2024–2025 pourraient donc atteindre 8300 GWh, soit 80 % de plus qu’en 2018–2019. Ce bilan n’inclut pas, par exemple, les nouvelles consommations pour les véhicules électriques qui alourdiront encore ce bilan.

Quels voisins, membre de l’UE, pourront nous vendre une telle quantité d’électricité en hiver? Les capacités de connexion entre la Suisse et ses voisins seront-elles suffisantes? Voilà les questions! Trouver des exportateurs d’électricité sera encore plus ardu en tant que pays tiers!

Le Conseil fédéral a donc raison de prévenir l’économie du pays quant aux difficultés à venir à très court terme – ce qui est grave, c’est de ne pas l’avoir fait bien avant!

En 2019, le mix de l’approvisionnement énergétique de la Suisse n’avait guère évolué depuis le début du 21e siècle:

La contribution des énergies fossiles avait atteint 63,1 % en 2019, soit une baisse de plus de 8 % surtout due à une baisse de la consommation de combustibles pour le chauffage, remplacée par le gaz et, en proportion croissante, par des pompes à chaleur électriques – ce qui est confirmé par l’augmentation de la contribution de l’électricité. Sachant que la production d’électricité en Suisse ne fait pas appel à des combustibles fossiles, la dépendance du pays envers des approvisionnements externes était de 63,1 % 4.

Les approvisionnements énergétiques de l’Allemagne et la France sont les suivantes:

La dépendance de l’Allemagne aux approvisionnements externes était donc de 60,5 %, soit un peu moins que la Suisse, en partie de par sa production domestique de charbon. La dépendance au gaz explique l’engouement de l’Allemagne pour le pipeline NordStream 2.

La dépendance de la France aux approvisionnements externes était donc de 47,2 %, soit nettement moins que celle de la Suisse, surtout grâce à sa production nucléaire.

La dépendance de la Suisse au niveau de son approvisionnement énergétique est donc plus élevée que celle de ses grands voisins. Elle va encore s’accroitre par ses besoins grandissants d’importation d’électricité en hiver.

La transition énergétique telle que généralement entendue concerne avant tout la production d’électricité. La figure ci-dessous de l’OFEN illustre combien la Suisse est en retard quant à la mise en œuvre des nouvelles énergies renouvelables, surtout le solaire, l’éolien et la géothermie:

Le plan de relance de 750 milliards d’euros de l’UE, NextGenerationEU, prévoit que plus du tiers de ce budget sera déployé en faveur de la décarbonation, donc vers les nouvelles énergies renouvelables.

Il est donc vraisemblable que le retard de la Suisse dans la mise en œuvre des nouvelles énergies renouvelables va s’accentuer alors que nos voisins mettent le «turbo» pour accélérer leurs transitions énergétiques.

La récente flambée des prix du gaz en Europe et, par suite, de l’électricité illustre de manière spectaculaire combien la dépendance envers les énergies fossiles précarise le fonctionnement des entreprises. Comme décrit dans le récent livre «L’électricité, au cœur de notre future bas-carbone – sauvegarder notre niche écologique» 5,la pression sur les coûts d’approvisionnement énergétique va rester forte pour plusieurs raisons parmi lesquelles les principales sont:

• l’accélération des transitions vers les utilisations d’une électricité de plus en plus décarbonée;

• la consommation directe de gaz pour le chauffage domestique comme solution de transition en remplacement du mazout mais aussi dans l’industrie;

• la sortie du charbon pour la production d’électricité en Allemagne, d’abord décidée pour 2038 mais vraisemblablement ramenée à 2030 par la nouvelle coalition gouvernementale, aussi en Pologne, qui va probablement miser sur le nucléaire, et dans d’autres pays de l’Europe orientale. De nouveau, le gaz sera souvent l’agent énergétique de remplacement avant que les énergies renouvelables puissent pleinement prendre le relais;

• le retard pris dans la mise en place de solutions de stockage à grande échelle telles que requises pour une large intégration des énergies renouvelables; des petites centrales au gaz représentent une solution de remplacement;

• l’augmentation des prix des certificats d’émissions en conséquence des politiques de l’UE en faveur du climat.

Devant cette situation, l’UE semble s’orienter vers des achats groupés de gaz au niveau de l’union entière pour avoir un meilleur levier sur les prix. La Suisse, en tant qu’État tiers, ne pourra peut-être pas participer à de tels achats groupés.

Les grands groupes industriels avec de multiples entités au sein de l’UE pourront réallouer leurs activités industrielles et commerciales si nécessaire; ce serait plus compliqué pour les PME.

Il appartiendra donc à l’usam de formuler des propositions concrètes pour protéger ses membres dans un contexte d’approvisionnement énergétique de plus en plus volatil.

Hans B. (Teddy) Püttgen

Professeur Honoraire, EPFL

Distinguished Professor Emeritus, Georgia Institute of Technology, Atlanta, USA

Fellow IEEE

L’usam s’oppose avec véhémence à la hausse des cotisations salariales

L’usam salue la démarche du Conseil fédéral quant au mandat de négociation avec l’UE

L’usam regrette le «oui» à la 13e rente AVS et le «non» à l’augmentation de l’âge de la retraite

L’usam considère l’approche par paquet comme voie possible

L’usam adopte ses mots d’ordre en vue de la votation du 9 juin 2024

Les feux d’artifice sont synonymes de joie de vivre: l’usam salue le NON du Conseil fédéral à l’initiative contre les feux d’artifice