27 mars 2024 |

16h45

L’usam s’oppose avec véhémence à la hausse des cotisations salariales

échanges de renseignements – Retour sur l’accord (EAR) conclu en 2014 et les conséquences pour la place financière suisse, de ces échanges automatiques de données fiscales vers d’autres Etats.

En se lançant dans une stratégie en faveur d’une place financière «clean», la Suisse s’engage dans une concurrence loyale avec les autres places financières. Ci-dessus: l’IRS, le château fiscal américain.Infographie: Le Temps

1934: la Suisse ancre le secret bancaire dans sa loi sur les banques.

1984: l’initiative du Parti socialiste sur les banques est rejetée avec fracas par 73% des votants.

2014: l’OCDE introduit un «Standard global pour l’échange automatique de renseignements à l’échelle internationale en matière fiscale sur les clients des banques.

Question: le secret bancaire a-t-il été aboli?

Comment tout a commencé

Un coup d’œil rétrospectif nous apprend que l’introduction du secret bancaire en Suisse était une réponse aux conséquences de la crise économique et financière de 1929. Dans les trains de l’époque, on trouvait beaucoup de capitaux en fuite. Et parmi les Etats voisins, une attitude braquée contre la fuite des capitaux.

Une époque où la Suisse décida de protéger les individus: le secret bancaire garantissait le patrimoine placé en Suisse contre des attaques de puissances étrangères. Bien sûr, la situation a changé. La plupart des Etats fascistes et des dictatures communistes qui faisaient fuir les individus ont disparu, du moins en Europe. Et puis, on adopta l’échange automatique de renseignements avec l’étranger (EAR, en allemand AIA). Avec cet accord, on se prémunit contre l’évasion fiscale et la fraude fiscale, également interdites en Suisse. En se lançant dans une stratégie en faveur d’une place financière «clean», la Suisse s’engage dans une concurrence loyale avec les autres places financières.

Le standard international (2014)

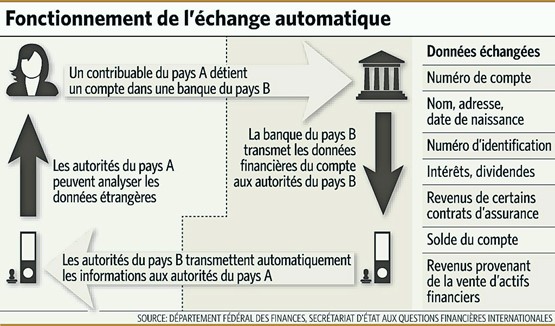

C’est en octobre 2014 que fut concrétisé un plan ambitieux pour introduire l’EAR. Pas moins de 58 pays et juridictions signèrent cet accord sur l’échange automatique de renseignements (AEOI). La plupart d’entre eux s’inscrivirent pour faire partie du groupe des premiers à le mettre en œuvre (Early Adopters), c’est-à-dire de permettre, dès 2017, la transmission à certains Etats étrangers, de données concernant des clients fiscalement redevables.

La Suisse appartient à un deuxième groupe, constitué d’environ quarante Etats, qui ont été d’accord de signer l’accord EAR tout en souhaitant le mettre en pratique une année plus tard que le premier groupe. Les bases de cet accord sont définies sur un copieux document de 140 pages rédigé par l’OCDE, le «Standard global pour l’échange automatique de renseignements à l’échelle internationale en matière fiscale».

Adaptation du standard en Suisse

La Suisse n’a pas attendu cet accord pour livrer des données bancaires à d’autres Etats. Selon la proposition du Conseil fédéral, de telles données fiscales seront désormais transmises de manière active et non plus sur demande. Quelle est l’ampleur du changement? Cela commencera par un échange de renseignements dit «spontané». Concrètement, les autorités fiscales devront un rôle actif de recherche de renseignements susceptibles d’intéresser d’autres Etats.

Deuxième point, un échange d’informations automatiques de nature «spécifique» sera introduit avec certains Etats. Du point de vue juridique, d’ailleurs, l’accord EAR pris au sens étroit ne concerne que ce dernier point.

Les banques suisses seront tenues d’annoncer aux autorités suisses les renseignements concernant des personnes juridiques et naturelles quand ces infos concernent des obligations fiscales liées à un autre Etat. Ces renseignements seront ensuite transmis aux autorités de ces pays.

Points plus délicats

Quelques questions restent ouvertes et sujettes à controverses. La plus importante reste de savoir ce qui se passera avec les données ainsi échangées. Il faut des garanties que les renseignements livrés ne seront au final utilisés qu’à des fins fiscales. Toutefois, ce point n’est pas mentionné de manière explicite dans l’accord. Même ainsi, il n’est pas garanti que la personne dont les données sont échangées, soit informée de ce fait. Dans le texte, le Standard précise seulement qu’une annonce est généralement envoyée, mais que, de manière exceptionnelle, elle peut l’être aussi après coup. Ce point pose problème, car c’est un cas manifeste denon respect du droit de recours de la personne.

Henrique Schneider, usam

Points importants

L’Union suisse des arts et métiers usam reconnaît la valeur et la nécessité (Realpolitik oblige) de signer un tel accord international sur les de renseignements concernant des données fiscales (EAR). Toutefois, l’usam exige que la Suisse s’engage sur les points suivants et ne donne son soutien que si – et seulement si – ces derniers sont respectés:

n A l’intérieur du pays, le secret bancaire sera maintenu.

n Les intérêts de la Suisse resteront au centre des préoccupations (principe de l’utilité et de l’avantage).

n Les données doivent être échangées avec les autorités dans les règles de l’art (confiance et protection des données).

n Les données échangées ne peuvent être utilisées qu’à des fins fiscales (principe de spécialité).

n L’OCDE doit poser pour principe que toutes les places financières disposent du même terrain de jeu et que les règles soient basées sur la réciprocité.

n Le "swiss finish" doit être proscrit ainsi que la reprise et l’adaptation de règles qui ne sont pas de toute première nécessité (proportionnalité). SC

Conséquences et scénario d’avenir

Quelles sont les conséquences de tout ceci pour le secret bancaire? Quelques points sur les «i»...:

n Pour les personnes qui ne vivent ni n’habitent en Suisse, le secret bancaire est mort.

n Pour les personnes soumises au fisc suisse, également celles qui sont domiciliées en Suisse, le secret bancaire continue de vivre.

n Pour les personnes physiques qui ont plusieurs domiciles et impositions fiscales, en revanche, le secret bancaire est désormais limité.

n Il vaut la peine de se demander ce qu’il adviendra de ce secret bancaire à l’avenir. Cela pourrait changer. Selon un scénario, le secret bancaire pourrait subire une pression politique de plus en plus forte. Ce n’est qu’une question de temps avant que les autorités fiscales cantonales aient accès aux informations à l’intérieur du pays. Le coût supplémentaire, pour les banques, de faire fonctionner deux systèmes en parallèle (un EAR pour le marché intérieur, un autre EAR pour les pays étrangers) pourrait inciter l’un de ces établissements à exiger l’échange automatique à l’interne également du pays. Ce qui n’aurait aucune incidence quant à l’accord EAR signé à l’international. D’où l’idée de lancer une initiative pour ancrer dans la Constitution fédérale le principe du secret bancaire à l’intérieur du pays. Ce point sera voté en 2016. SC

L’usam s’oppose avec véhémence à la hausse des cotisations salariales

L’usam salue la démarche du Conseil fédéral quant au mandat de négociation avec l’UE

L’usam regrette le «oui» à la 13e rente AVS et le «non» à l’augmentation de l’âge de la retraite

L’usam considère l’approche par paquet comme voie possible

L’usam adopte ses mots d’ordre en vue de la votation du 9 juin 2024

Les feux d’artifice sont synonymes de joie de vivre: l’usam salue le NON du Conseil fédéral à l’initiative contre les feux d’artifice