Mit –0.58 Punkten im Juli übertraf das Barometer der kleinen und mittelgrossen Unternehmen (KMU) den Juni-Wert von –1.47 und erreichte den höchsten Stand seit der Aufgabe der Euro-Franken-Kursuntergrenze durch die Schweizerische Nationalbank. Obwohl sich alle Sub-Indikatoren verbesserten, trugen vor allem die Bestellungseingänge, die Auftragsbestände und das Produktionsniveau (gemessen zum Vormonat) zum Anstieg des Barometers bei.

Auch bei den Grossunternehmen kletterte das Barometer im Juli um 0.7 Punkte zum Vormonat auf –0.65 Punkte. Allerdings war die Verbesserung geringer als bei den KMU und auch der im Mai verzeichnete beste Indexwert seit Aufgabe der Kursuntergrenze wurde nicht erreicht. Bei den Grossunternehmen waren die Treiber der Verbesserung aber breiter abgestützt. So trugen beispielsweise die besseren Bestellungseingänge im Vergleich zum Vormonat und insbesondere auch zum Vorjahr zum höheren Indexwert bei.

Bestellungseingänge im

Baugewerbe unter Druck

Im Baugewerbe machte sich die Konjunkturabflachung mit einer zeitlichen Verzögerung ebenfalls bemerkbar. Erstmals seit 2009 bei den Grossunternehmen und seit 2010 bei den KMU waren die Bestellungseingänge rückläufig; die abnehmende Dynamik war im Baugewerbe bereits seit längerer Zeit zu beobachten. Trotz schlechteren Bestellungseingängen und sinkenden Erträgen beurteilten die Unternehmen ihre Geschäftslage im Juli aber immer noch als gut. Eine leichte Entspannung erwarteten beide Unternehmensgruppen bei den Preisen, obwohl diese unter Druck bleiben dürften. Auch bei den Architektur- und Ingenieurbüros entwickelte sich die Geschäftslage im dritten Quartal weiterhin gut. Sowohl bei den KMU wie auch bei den Grossunternehmen war aber eine leicht schwächere Dynamik zu beobachten und der Anteil der Firmen, die ihre Geschäftslage schlechter beurteilten, stieg an. Die schlechtere Beurteilung der Geschäftslage durch diese Unternehmensgruppe könnte Ausdruck ihrer schlechteren Ertragslage sein. Seit einigen Quartalen ist bei den Grossunternehmen bei der Ertragslage ein Negativtrend zu beobachten.

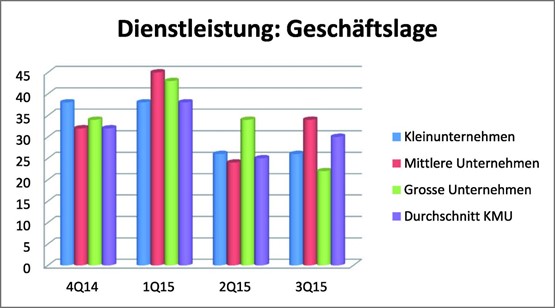

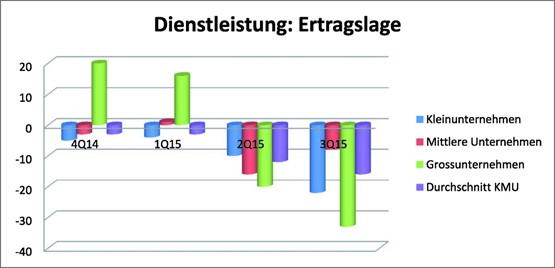

Verstärkter Trend zu tieferen Preisen bei Dienstleistern

Trotz leicht rückläufiger Dynamik beurteilten die Dienstleistungsunternehmen ihre Geschäftslage im dritten Quartal immer noch als gut, wobei die KMU ihre wirtschaftliche Lage etwas besser beurteilten als die Grossunternehmen. Diese sich leicht abschwächende Dynamik dürfte auch auf die erwarteten tieferen Preise und auf eine gesunkene Nachfrage zurückzuführen sein. Der Trend zu niedrigeren Preisen ist zwar nichts Neues, doch die Frankenaufwertung hat ihn verstärkt. Die Nachfrage nach Dienstleistungen ging vor allem bei den Grossunternehmen seit Januar sehr stark zurück. Bei den KMU hingegen fiel die Nachfrage im dritten Quartal bereits wieder etwas höher aus.

Obwohl die Detaillisten von tieferen Importpreisen bei einigen Produkten profitierten, litten sie unter der aktuellen Wirtschaftslage und beurteilten diese als schlecht. Der Gewinnrückgang war bei den KMU grösser als bei den Grossunternehmen. Zudem erwarten vor allem die KMU noch stark sinkende Umsätze im vierten Quartal, was die Gewinne auch in Zukunft nicht stützen dürfte. Im Gegensatz zu den meisten anderen Branchen beurteilten jedoch die KMU ihre Geschäftslage leicht besser als die Grossunternehmen.

Tourismus weiter unter Druck

Obwohl sich der Abwärtstrend bei den Unternehmen im Tourismus etwas verlangsamte, war die wirtschaftliche Situation im dritten Quartal düster. Sowohl der Ertrag wie auch der Umsatz verschlechterten sich im Vergleich zum Vorquartal. Gemäss den Umfrageresultaten war die wirtschaftliche Lage im dritten Quartal schlechter als zu Zeiten der massiven Frankenaufwertung im Jahre 2011.

KOMMENTAR

Regulierungskosten senken – das nützt allen

Albert Einstein soll gesagt haben: «Mehr als die Vergangenheit interessiert mich die Zukunft, denn in ihr gedenke ich zu leben.» Das trifft auch auf die Schweizer Wirtschaft zu. Diese Zukunft vorauszusagen ist jedoch schwieriger denn je.

Die guten Zeichen: Die Haushalte profitieren vom Anstieg der verfügbaren Einkommen. Gemäss SECO-Umfrage zur Konsumentenstimmung bejaht eine grosse Mehrheit die Frage, ob jetzt eine gute Zeit für grössere Anschaffungen wäre. Der Konsum ist es denn auch, der die Schweiz vor einer Rezession bewahren dürfte. Im zweiten Quartal legten die Autoverkaufszahlen um beispielsweise 6 Prozent zu. Auch die realen Detailhandelsumsätze legten mit 0.4 Prozent im Rahmen ihrer langjährigen durchschnittlichen Quartalswachstumsrate zu. Dies ist bemerkenswert in Anbetracht des anhaltenden Verlusts an Marktanteil gegen Konkurrenz im Internet oder in grenznahen Gebieten.

Die Erholung in Europa mildert den Frankenschock zusätzlich. Dies trifft für jene Exporteure zu, deren Auslandsnachfrage kurzfristig stärker von der zyklischen Dynamik abhängig ist als vom Wechselkurs. Generell gilt dies für die Schwergewichte unter den Exportbranchen wie Pharma und Uhren, aber auch für die Bereiche Kunststoffe und Präzisionsgeräte.

Und dann die schlechten Zeichen: Zweifellos schwer betroffen vom Frankenschock sind die alpinen Ferienregionen. Auch die Zuliefererindustrie sieht sich mit Mengen- und Margenerosion konfrontiert. Die relativ hohen Kosten des Standorts betreffen alle Branchen negativ. Und genau hier muss man einhaken. Die unnötigen Regulierungskosten sind zu senken. Davon profitiert der gesamte Standort. Der Auftrag an Bundesrat und Parlament lautet, gemäss Antoine de Saint-Exupery: «Die Zukunft soll man nicht voraussehen wollen, sondern möglich machen.»

Henrique Schneider,

Ressortleiter sgv