17.06.2026 |

13:45

13. AHV-Rente: Nationalrat lehnt schädlichsten Teil der Finanzierung ab

MISSBRÄUCHLICHE KONKURSE – Heute wird der Gläubiger durch unser Rechtssystem bestraft, und der Schuldner kann problemlos alle Systemmängel ausnützen. Dies muss sich dringend ändern.

Bundesrat und Ständerat möchten im Rahmen des zur Debatte stehenden Bundesgesetzes über die Bekämpfung des missbräuchlichen Konkurses öffentlich-rechtliche Institutionen wie die SUVA oder das Steueramt mit der Wahl, ob Firmen auf Pfändung oder Konkurs betrieben werden können, bevorzugen. Privaten Gläubigern soll diese Wahl weiter verwehrt bleiben. Das macht wenig Sinn. Denn es mangelt an der Gesamtschau. Schuldnern wird es heute zu leicht gemacht, während die für den Forderungseinzug zuständigen Behörden weitgehend ins Leere laufen. Die Folge ist, dass der Gläubiger die Forderungen definitiv abschreiben muss.

Im Zusammenhang mit dem Bundesgesetz über die Bekämpfung des missbräuchlichen Konkurses, über das als Zweitrat demnächst der Nationalrat befindet, stellt sich die Frage, ob der Staat seine Forderungen gegenüber juristischen Personen ausschliesslich auf Konkurs zu betreiben hat oder ob ihm die Wahlfreiheit gewährt werden soll, die Forderung entweder auf Betreibung oder auf Konkurs durchzusetzen. Der Bundesrat und der Ständerat haben sich für die Wahlfreiheit entschieden, die privaten Gläubigern weiter verwehrt werden soll. Grundsätzlich gilt: Die Betreibung auf Pfändung ist für den Gläubiger interessanter als die Betreibung auf Konkurs. Für private Gläubiger, deren Schuldner der Konkursbetreibung unterliegen, lohnt sich das Konkursverfahren meistens nicht. Warum soll der Staat in dieser Frage bessergestellt werden?

Um diese Fragestellung zu beurteilen, muss das Konkurswesen als Ganzes betrachtet werden, denn dieses dient in vielen Fällen nur noch der Selbsterhaltung des Schuldners und nicht dem Gläubiger, für den es einmal vorgesehen war. 98 Prozent der Konkursverfahren enden weitgehend erfolglos. Bei den Betreibungen sieht es insbesondere bei geringen Forderungen nicht besser aus.

Für die provisorische Rechtsöffnung braucht es eine Schuldanerkennung, also ein vom Schuldner handschriftlich unterzeichnetes Dokument. Da dieses in den allermeisten Fällen in der digitalisierten Zeit nicht eingeholt werden kann, müsste für die Beseitigung des Rechtsvorschlages der Weg des Zivilprozesses eingeschlagen werden, was in den meisten Fällen aus Zeitgründen und wegen hoher Kosten völlig unverhältnismässig ist.

Aus Kostengründen lohnt sich wiederum eine Betreibung bei kleinen Forderungen nicht. Einerseits kann ein erhobener Rechtsvorschlag nicht mit vertretbarem Aufwand beseitigt werden, andererseits kann der Schuldner die Betreibung «löschen» lassen, wenn der Gläubiger nicht nachweist, den Rechtsvorschlag zu beseitigen - was er in den allermeisten Fällen aus guten Gründen unterlassen wird. So wird die Betreibung zu einer Frage des Prinzips. Denn es darf nicht sein, dass Schuldner sich mit so einfachen Mitteln um eine Zahlung drücken können.

Hat ein Gläubiger trotzdem alle diese Hürden auf sich genommen, so trägt er auch noch das Kostenrisiko für das Konkursverfahren. Er, als antragstellender Gläubiger, hat nämlich den Kostenvorschuss zu leisten, und das in den allermeisten Fällen ohne jegliche Aussicht auf Erfolg. Der Kostenvorschuss beläuft sich auf durchschnittlich CHF 5›000 , wobei die übrigen Gläubiger auf dieses Verfahren aufspringen können und gleichzeitig die Aussicht auf Erfolg schmälern, denn der Erlös wird unter allen Gläubigern aufgeteilt, die ihre Forderungen eingegeben haben. Welcher ökonomisch denkende Unternehmer ist unter diesen Umständen bereit, ein Konkursbegehren zu stellen und weiter unnötige Kosten auf sich zu nehmen?

Leider fehlen genauere Zahlen zu der zu erwartenden Konkursdividende in der Schweiz. Transparenz liegt hier nicht im Interesse der Ämter. Die letzten verfügbaren Angaben stammen aus dem Jahr 2007. Die durchschnittliche Konkursdividende bei den erledigten Konkursverfahren betrug damals 5.6 Prozent . Vermutungen legen nahe, dass diese heutzutage gar noch tiefer sind. Wer ist schon bereit, bei einer so tiefen Konkursdividende ein Verfahren anzustrengen. Lohnen würde es sich nur für Forderungen ab CHF 89›000.

Am erschreckendsten ist die Analyse der Verfahren selbst. Waren es im Jahr 2007 noch 47,4 %, die mangels Aktiven eingestellt wurden, so ist dieser Wert auf rund 58 Prozent der erledigten Verfahren angestiegen. Die erledigten summarischen Verfahren sind von 45.9 % auf 40.3 % zurückgegangen. Dies hauptsächlich zu Lasten der Widerrufe. Dies zeigt, dass es sich für den Gläubiger einfach nicht lohnt, ein Konkursverfahren anzustrengen.

Wurden im Jahr 2007 noch 61 ordentliche Konkursverfahren durchgeführt, so waren es im Jahr 2018 nur noch deren 8 und 2019 ganze 13. Dabei wurden alle ordentlichen Konkursverfahren ausseramtlich durchgeführt. Es muss die Frage gestellt werden, ob Konkursämter überhaupt noch in der Lage sind, solche Verfahren durchzuführen

Wenn nur noch 0.06 % der Konkursverfahren ordentlich abgewickelt werden, stellt sich die Frage, wem es überhaupt noch dient. Das summarische Konkursverfahren kommt nur dann zur Anwendung, wenn das Konkursamt damit rechnen kann, zumindest seine eigenen Kosten zu decken. Folglich könnte man auf deren Durchführung verzichten, da es den Gläubigern in Summe ja nichts bringt und der antragstellende Gläubiger sein Kostenvorschuss ohnehin verloren hat. Der diesbezüglich unnötige Verwaltungsapparat könnte heruntergefahren werden. Bei rund 5›900 im summarischen Verfahren erledigten Verfahren, könnten rund CHF 29›000›000 eingespart werden, da mit einer Konkursdividende kaum zu rechnen ist.

Der Kostenvorschuss dient der Erhaltung des Verwaltungsapparates. Leider fehlen genauere Angaben, aber es muss vermutet werden, dass über die Jahre auch die durchschnittliche Höhe des Kostenvorschusses zugenommen hat, was den Gläubiger immer mehr daran hindert, ein Konkursbegehren zu stellen.

Da die konkursiten Gesellschaften schon ausgehöhlt worden seien, könne auch nichts mehr geholt werden, heisst es. Doch das Konkurswesen sollte einem anderen Zweck dienen. Konkursite Gesellschaften müssen möglichst frühzeitig liquidiert werden, um weiteren unnötigen Schaden zu vermeiden.

Wollte man wirklich eine Lösung des Problems finden, so müsste der Kostenvorschuss für Gläubiger ganz gestrichen werden. Das Konkursamt sichert sich damit nur die Einnahmen für den Verwaltungsapparat, ohne dass ein Anreiz geschaffen wird, erfolgreich zu sein. Müssten die Konkursämter ihren Verwaltungsapparat durch erfolgreiche Konkursverfahren selbst finanzieren, wären die Interessen der Gläubiger besser gewahrt und die Konkursämter nicht dem Abwicklungsprimat verpflichtet.

Der Bundesrat hat in seinem Entwurf zu den missbräuchlichen Konkursen eingebracht, dass der Schwellenwert des Opting-out herabgesetzt werden müsste. Es besteht die Gefahr, dass dies im Rahmen des Kommissionsgeschäftes 21.3456 «Weiterentwicklung des Revisionsrechts» wieder aufgenommen wird. Konkurse würden verschleppt, da die Revisionsstelle fehlt, die die Bilanz anstelle des Verwaltungsrates deponiert. Dies ist ein Trugschluss. Es wäre fatal, deswegen die KMU administrativ unnötig zu belasten, denn es liegt nicht an der Revisionsstelle. Es liegt am Umstand, dass es für die Gläubiger aus Kostenüberlegungen nicht interessant ist, das Konkursbegehren zu stellen und somit Unternehmen nicht dem Konkurs zugeführt werden und als Zombieunternehmen «weiterwursteln» können, ohne dass ernsthafte Konsequenzen drohen.

Auch aus ökonomischen Gründen macht eine Anpassung der Schwellenwerte keinen Sinn. Würde man den Schwellenwert für das Opting-out auf 5 Vollzeitstellen (FTA) reduzieren, so müssten geschätzt rund 1/3 aller Unternehmen eine Revisionsstelle einsetzen, die bis anhin das Opting-out gewählt haben. Die direkten Mehrkosten betrügen rund CHF 357 Mio. ohne die administrative Mehrbelastung der Unternehmen selbst miteinzurechnen. Demgegenüber sind die Einnahmenausfälle der Konkursämter aufgrund der wegfallenden Kostenvorschüsse von CHF 29 Mio. geradezu bedeutunglos.

Der private Gläubiger muss eine juristische Person auf Konkurs betreiben. Ihm steht kein Wahlrecht auf Betreibung auf Pfändung zu. Warum soll die öffentliche Hand nun wählen können, seine Forderung auf Pfändung zu betreiben. Der einzige Grund wären die Kosten. Müsste beispielsweise die Eidgenössische Steuerverwaltung wegen dem Wegfall der Betreibung auf Pfändung neu 30›000 Konkursbegehen stellen, würden CHF 150›000›000 für Kostenvorschüsse anfallen. Dies ohne Aussicht auf Erfolg und nur als Leerlauf für die Konkursämter. Der Kostenvorschuss muss generell für alle Gläubiger gestrichen werden, um so die Effektivität des Konkurswesens zu steigern und die privaten Gläubiger gleich zu stellen.

Die öffentliche Hand müsse auf Pfändung betreiben können, da sie sich die Kunden nicht auswählen kann. Dieses Argument hatte früher durchaus seine Berechtigung. Dieses angebliche Wahlrecht der privaten Gläubiger wird immer mehr eingeschränkt. Ginge es nach der Linken, wären der Bezug von Bonitätsinformationen mit der Datenschutzgesetzrevision gestrichen worden. Des weiteren wurde die Betreibungsauskunft mit der Revision von SchKG 8a unnötig geschwächt. Betreibungen lohnen sich noch weniger, da der Schuldner die Anzeige von Betreibungen verhindern kann. Dies, obwohl die Betreibung gerechtfertigt war, sich jedoch die Beseitigung des Rechtsvorschlages für den Gläubiger einfach nicht rechnet. Die zweifelsfreie Identifikation von Privatpersonen ist nicht möglich und wurde vom Gesetzgeber erschwert. Das Problem ist bekannt und ein öffentlich zugänglicher Personenidentifikator wäre notwendig, um Abhilfe zu schaffen. Dieser wird aber nur der öffentlichen Hand zugestanden. Diese und weitere Einschränkungen haben das Wahlrecht der privaten Gläubiger unnötig eingeschränkt.

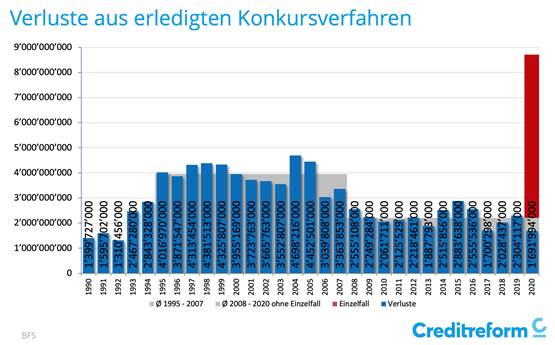

In den Jahren 1995 bis 2007 betrugen die Verluste aus erledigten Konkursverfahren im Durchschnitt rund 4 Mrd. Sie gingen in den Jahren 2008 bis 2020 auf durchschnittlich 2.2 Mrd. zurück.

Der Grund ist, dass es immer weniger ordentliche, aber auch immer weniger summarische Konkursverfahren gibt. Nur das Jahr 2020 bildet eine Ausnahme, da das vor 16 Jahren eröffnete Konkursverfahren «Erb» mit einem Verlust für die Gläubiger von rund 6.5 Mrd. abgeschlossen werden konnte . Der durchschnittliche Verlust bei einem erledigten Konkursverfahren, sei es ordentlich oder summarisch, betrug für die Jahre 2018 und 2019 CHF 365‘000.

Will der Gläubiger zu seinem Geld kommen, ist er auf die professionelle Hilfestellung von Inkassounternehmen angewiesen, denn die Zwangsvollstreckung ist teuer und ineffektiv und in den meisten Fällen nicht zielführen.

Gerade in den letzten Jahren gab es aus dem Bereich SchKG viele politische Vorstösse, die das Problem nicht lösen und auch nicht im Interesse der Gläubiger sind. Es fehlt die Gesamtsicht, und es wird vergessen, dass es der Gläubiger ist, der dem Kunden mit der Gewährung eines Lieferantenkredites die Leistungserbringung vorfinanziert – und dies blanko, ohne jegliche Sicherheit. Es kommt leider zu politischen Entscheiden, die auf einer dürftigen Datengrundlage getroffen werden. Dabei wäre eine funktionierende, effiziente Zwangsvollstreckung zentral für eine funktionierende Wirtschaft!

Heute wird der Gläubiger durch unser Rechtssystem bestraft, und der Schuldner kann problemlos alle Systemmängel ausnützen. Dies nagt nicht nur an der Existenzfähigkeit von KMU und von institutionellen Gläubigern, es ist auch im höchsten Grad demotivierend und beeinträchtigt die Zahlungsmoral aller Schuldner. Und, man darf sich nicht täuschen, die heutigen Zustände verteuern letztlich die Produkte und die Dienstleistungen für jene Personen, die ihre Rechnungen immer vollständig und pünktlich zahlen: irgendjemand muss ja den Verlust auffangen. Auf Dauer werden diese Systemmängel dazu führen, dass Produkte und Dienstleistungen nur noch gegen Vorauskasse verkauft und erbracht werden. Das in der Wirtschaft bisher gegenseitig entgegengebrachte Vertrauen wird somit ad acta gelegt. Die heutige Konkursmisere muss deshalb nachhaltig und gesamthaft saniert angegangen werden.

Raoul Egeli, Präsident Creditreform

Raoul Egeli, geboren 1968, studierte an der Fachhochschule für Wirtschaft in St. Gallen und ist seit 2008 Präsident des Schweizerischen Verbandes Creditreform und seit 2014 Präsident von Creditreform International mit 23 Landesgesellschaften weltweit.

Zudem ist er Geschäftsführer der Creditreform Egeli Gesellschaften in Basel, Bern, St. Gallen und Zürich. Er leitet die EGELI Treuhand AG. Er ist seit 2019 Vorstandsmitglied des Inkassoverbandes vsi und war von 2009 bis 2013 Zentralpräsident von TREUHAND| SUISSE. Er ist Autor mehrerer Fachbücher.

13. AHV-Rente: Nationalrat lehnt schädlichsten Teil der Finanzierung ab

Indirekter Gegenvorschlag zur Black-Out-Initiative: Verzögerungs-Taktik belastet KMU unnötig

Volk sagt «NEIN, aber …» zum Bevölkerungsdeckel und setzt ein Zeichen

Demographie und Zuwanderungskritik: Schluss mit Pflästerli-Politik bei AHV

Mindestlöhne: Urteil führt zu Flickenteppich auf Kosten der KMU

Einigungskonferenz beharrt auf höheren Lohnabgaben – ein inakzeptabler Vorschlag