27.03.2024 |

16:15

Der sgv spricht sich vehement gegen die Erhöhung der Lohnprozente aus

Suva – Die Abstimmung über die Einheitskasse ist vorbei, das Modell Suva bleibt. So wenig es als Vergleich mit einer Einheitskasse taugte, so sehr überzeugt das Modell im Unfallversicherungsgeschäft.

Die Suva setzt sich nicht nur auf Baustellen, sondern auch in vielen anderen Bereichen ein: Sie begleitet Verunfallte, zahlt Renten und Taggelder und engagiert sich für Prävention.

Befürworter einer Einheitskasse haben die Suva im Abstimmungskampf gerne als Vorbild genannt. Gegner hoben die Verwaltungskosten hervor, die höher als bei einer Krankenkasse seien. Doch beide Seiten missachteten in ihrer Argumentation: Die Unfallversicherung ist nicht vergleichbar mit einer Krankenkasse.

Das Modell Suva ist einzigartig. Gerade bei der Frage der Verwaltungskosten wird dies offensichtlich. Das Kerngeschäft einer Krankenkasse ist das Heilkostenmanagement. Im Wesentlichen kontrolliert sie Rechnungen und erstattet die Kosten den Versicherten zurück.

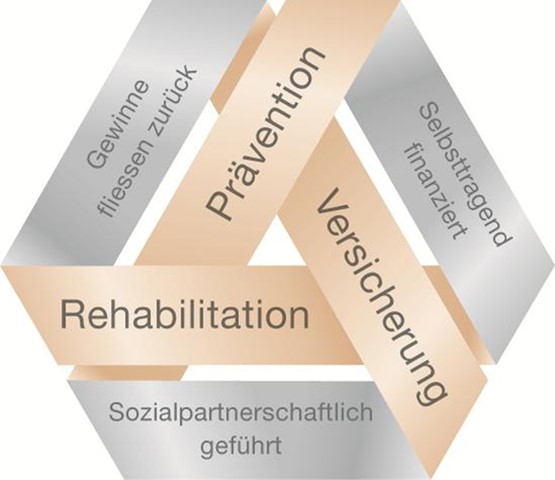

Begleitung von Verunfallten

Die Unfallversicherung Suva hat aber neben dem Heilkostenmanagement zahlreiche weitere Aufgaben. Sie begleitet einen Verunfallten oder an einer Berufskrankheit Leidenden während des gesamten Heilungsverlaufs mit ärztlichen Leistungen, Rehabilitation und Massnahmen für die Wiedereingliederung in den Arbeitsprozess. Dazu betreibt die Suva zwei Rehabilitationskliniken und stellt Kreisärzte. Auf diese Weise kann sie den Behandlungsverlauf von Anfang an mitsteuern. Die Suva zahlt zudem Renten und Taggelder. Deswegen hat sie, ebenso wie die versicherten Betriebe, ein Interesse daran, Verunfallte möglichst erfolgreich in den Arbeitsprozess zurückzuführen. Dieser ganzheitliche Ansatz ist wesentlich für den Erfolg des Modells Suva. Dieses Leistungsangebot ist auch der Grund für den Unterschied zur Funktionsweise einer Krankenkasse. Weil die Suva ganz andere Leistungen als eine Krankenkasse anbietet, ist die Aussage zwar korrekt, dass die Verwaltungskosten höher sind. Aufgrund der unterschiedlichen Leistungen ist ein Vergleich der beiden Werte aber ohne Aussage.

Um die Leistung der Suva zu bemessen, können zum Vergleich die anderen Unfallversicherer herangezogen werden. Weil die Suva ein Kollektiv mit hohem Unfallrisiko versichert, ist der Verwaltungsaufwand pro Versicherten im Vergleich zu den anderen Versicherern zwar höher. Vergleicht man jedoch die Verwaltungskosten pro Versicherungszweig auf Basis der Nettoprämien, steht die Suva im Durchschnitt besser da. Die Verwaltungskosten bewegen sich bei der Suva in einer Bandbreite von 6,75 bis 12,5 Prozent bei der Berufsunfallversicherung und von 8,75 bis maximal 14,5 Prozent bei der Nichtberufsunfallversicherung. Bei den anderen Unfallversicherern liegen die Verwaltungskosten in der Grössenordnung von 18 Prozent und höher.

Unfälle vermeiden

Noch nicht berücksichtigt ist ein wesentlicher Faktor des Modells Suva: die Prävention. Mit zielgerichteter Präventionsarbeit will die Suva Unfälle möglichst gar nicht erst geschehen lassen. Die «Vision 250 Leben» verfolgt das Ziel, innerhalb von zehn Jahren 250 tödliche Berufsunfälle zu verhindern. Auch im Freizeitbereich ist die Suva aktiv: Im Schnee- oder Ballsport engagiert sie sich mit Kampagnen und weist auf die diversen Gefahren hin. Täglich verhindert die kontinuierliche Präventionsarbeit Unfälle. So können persönliches Leid vermieden und Kosten verhindert oder gesenkt werden für den Verunfallten und seine Angehörigen, für den Betrieb ebenso wie für die Branche. Denn die Suva ist selbsttragend. Ihre Einnahmen bestehen im Wesentlichen aus Prämien der Versicherten sowie den Erträgen der zur Rentensicherung angelegten Kapitalien und aus Regressforderungen. Gleichzeitig kommen Gewinne wiederum den Versicherten zugute. Dies etwa in Form tieferer Prämien.

Massgeblich zum Erfolg des Modells trägt auch der breit abgestützte Verwaltungsrat bei. Er setzt sich zusammen aus Arbeitgeber-, Arbeitnehmer- und Bundesvertretern. Diese Zusammensetzung bildet die Basis für Entscheide, die alle mittragen. Auf diesen Elementen beruht der Erfolg der Suva. Sie machen aber auch den Unterschied zu einer Krankenkasse aus. Ganz unrecht hatten die Befürworter der Einheitskasse somit nicht: Das Erfolgsmodell Suva funktioniert – aber als Unfallversicherung.

LINK

Der sgv spricht sich vehement gegen die Erhöhung der Lohnprozente aus

sgv begrüsst das Vorgehen des Bundesrates in Sachen Verhandlungsmandat mit der EU

Der sgv bedauert das Ja zur 13. AHV-Rente und das Nein zur Rentenaltererhöhung

Der sgv beurteilt den Paketansatz als möglichen Weg

sgv fasst Parolen zur Abstimmung vom 9. Juni 2024

Feuerwerk ist Lebensfreude: sgv begrüsst Nein des Bundesrats zur Feuerwerksinitiative